La congiuntura di inizio 2019

Battuta d’arresto legata all’indebolimento del quadro macroeconomico

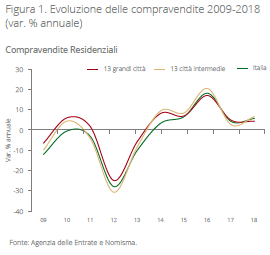

Mercato residenziale

Compravendite in crescita nel 2018: cresce il comparto residenziale (+6,5% vs 2017), presupposto per un effetto trascinamento che si avverte almeno nella prima parte del 2019.

L’intensità delle compravendite si è infatti progressivamente ridimensionata. Anomala prosecuzione della contrazione dei prezzi, che ancora non presentano tassi di crescita positivi (se non in piazze particolari) con un disallineamento temporale tra ripresa delle transazioni e ripresa dei valori immobiliari senza precedenti.

Rappresenta la componente più in sofferenza del mercato immobiliare con quotazioni ancora in calo, nonostante la progressiva crescita delle compravendite (+1,6% sulle transazioni complessive, di cui immobili terziari -3,3%, commerciali +3,5% e produttivi +0,6%).

I prezzi scontano ancora flessioni sia nelle grandi città che nelle città intermedie.

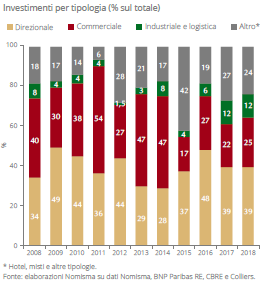

Mercato corporate

Nel 2018 il volume totale degli investimenti ha registrato un’importante flessione (-22% vs 2017), dovuto ad una riduzione dell’ interesse degli investitori stranieri, che rappresentano circa il 60% degli investimenti.

Asset allocation sostanzialmente invariata rispetto agli anni precedenti.

Milano si conferma ancora una volta il principale mercato italiano, specialmente per quanto riguarda il segmento direzionale.

Mercato residenziale: scenario oggi meno favorevole di quello ipotizzato prima del 2018, nonostante un atteso incremento delle compravendite nei prossimi 3 anni.Revisione al ribasso delle previsioni sui prezzi.

Mercato d’impresa: attesa una flessione dei prezzi medi per il comparto di uffici e negozi.

Dati Nomisma – Aprile 2019